这四种 “普通发票” 也能抵扣进项税,学到了吗? 下篇

日期:2019-06-21 14:16:17

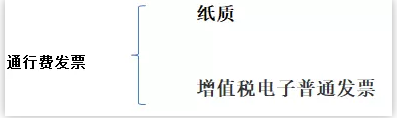

通行费发票

通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用,如果收取的通行费属于经营性收费性质,那么就是应税项目,就得开具发票,支付方也需要凭发票入账。

难道通行费还有非应税的?

当然也有,通过政府还贷性收费公路就不征税,所以你支付了就无法取得发票,只能取得盖有财政监制章的收据或者不征税的通行费电子发票,这当然这也是合法的入账凭证。

一

目前有效的通行费发票主要有两种,纸质发票和增值税电子普通发票。

纸质发票的通行费发票在营改增后属于可以继续使用的发票种类,国家税务总局公告2016年第23号规定了,门票、过路(过桥)费发票、定额发票、客运发票和二手车销售统一发票继续使用。

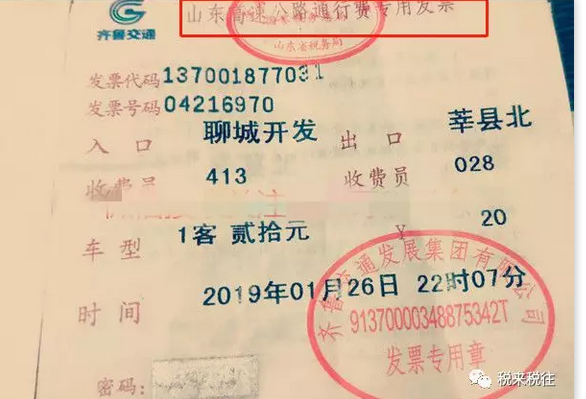

当然各地的通行费纸质发票样式还有所差异。

有以通用机打发票为样式载体的,比如四川省的,如下图。

也有如山东这种发票抬头的专门的通行费发票样式。

不管是哪种,它们的共同特点都是纸质通行费发票,而且都是普通发票。

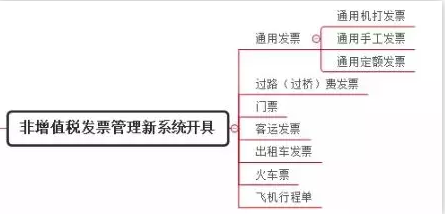

这种发票的特点就是,都是从非增值税管理新系统开具的,不能实现全国通查,只能在各地税务局网站进行真伪和流向的查询。

为了推进物流业降本增效、进一步提升收费公路服务水平,从2018年1月1日开始,国家推出了收费公路通行费增值税电子普通发票,2018年1月1日以后使用ETC卡或用户卡交纳的通行费,以及ETC卡充值费可以开具通行费电子发票,不再开具纸质票据。

所以,到今天为止,我们日常工作中能常见到的通行费发票就两种,一种就是纸质的通行费发票,一种就是ETC或者用户卡缴纳通行费的用户取得的通行费电子发票。

关键点get,你取得的这两类通行费发票均是合法有效的发票种类,可以作为原始凭证进行报销。

二

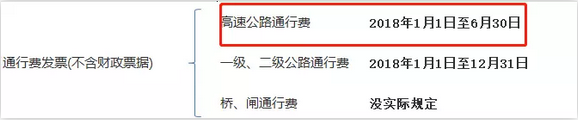

从2018年1月开始,主流的抵扣凭证应该是通行费电子普通发票了,而通行费纸质发票也给予了适当的过渡期抵扣政策。

其中高速公路的这种通行费发票截止到2018年6月30日过渡期政策就结束了。

一、二级高速公路通行费抵扣政策也截止到2018年12月31日。

此规定源于财税〔2017〕90号文件。

如图:

也就是说,2019年1月1日后开具的纸质通行费发票,只有过桥、过闸费用还能计算抵扣进项税,这点要特别注意。

关键点get,抵扣有新规,2019年后通行费电子普通发票可以抵扣,纸质通行费发票只有过桥、过闸费用可以继续计算抵扣,但是不能抵扣不代表不能入账,这点需要区分开。

纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

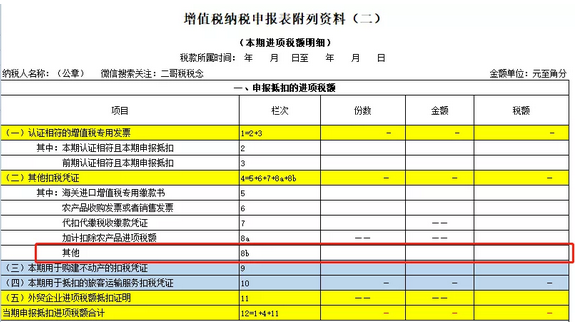

在取得发票并进行账务处理的当期计算出进项税并入账,同时次月申报时候将计算所得的进项税额填到附表二 8b栏申报即可。

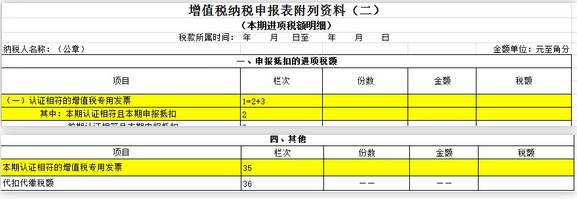

通行费电子发票勾选确认后申报抵扣。

申报表时候填写在附表2的第2和第35栏次,和专票的填法一样。

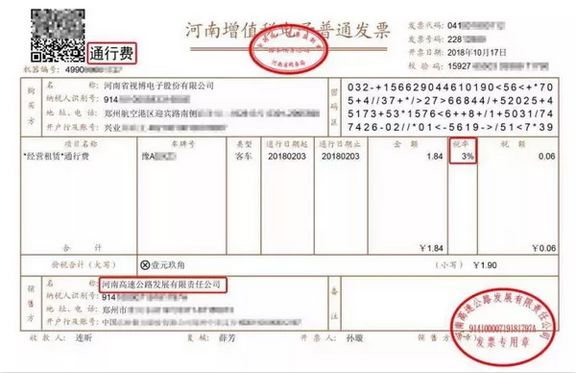

旅客运输的普通发票

一

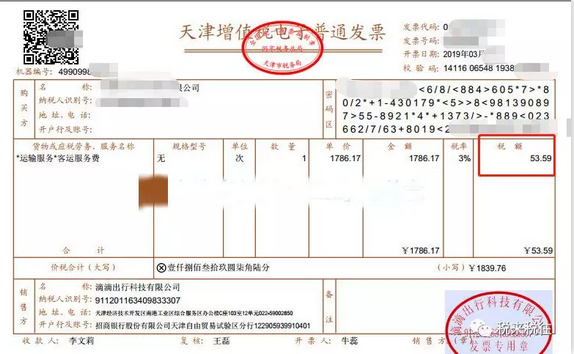

取得增值税电子普通发票的,为发票上注明的税额;

这张滴滴的出租车电子发票,我们可以直接按照票面税额53.59进行抵扣。

为什么这里是3%呢?因为销售方采用了简易计税。

财税2016年36号文附件2规定,一般纳税人发生公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。可以选择适用简易计税。

有人说没有明确滴滴打车费用能不能抵扣,因为文件没有列明。

其实文件说的很清楚购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

财税2016年36号文附件1注释就清楚了。出租汽车客运服务属于陆路旅客运输服务-道路旅客运输服务下面的项目,属于购进的旅客运输服务。

申报就这样填写:

二

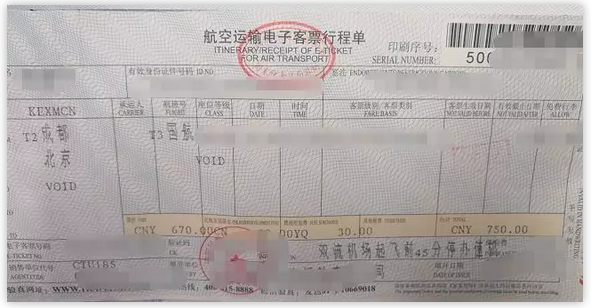

取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

这张航空运输电子客票行程单,可以抵扣的税额

=(670+30)/1.09*0.09=57.80

申报表填写如下:

三

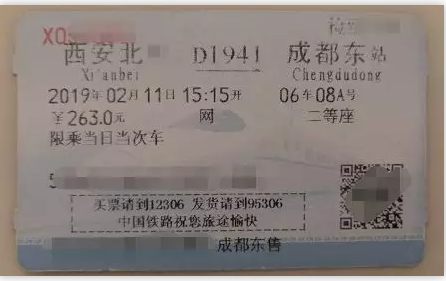

取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

这张铁路车票,可以抵扣的税额

=263/1.09*0.09=21.72

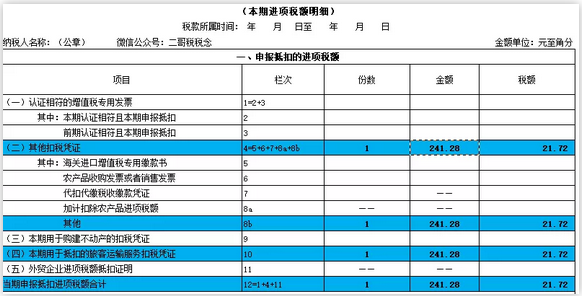

申报填写如下:

四

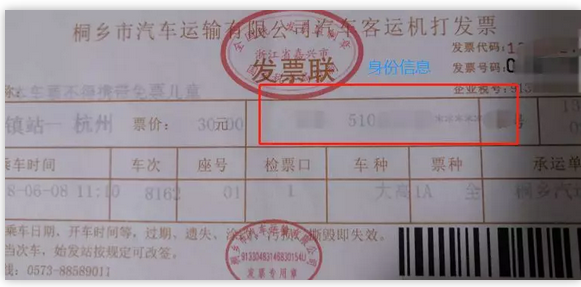

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

那么这张发票可以抵扣的税额=

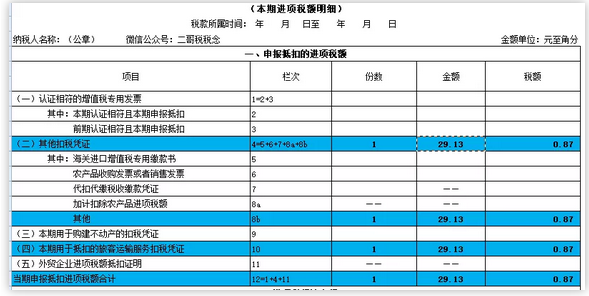

30/1.03*0.03=0.87

申报填写如下:

其实购进的旅客运输服务的取得的发票,除了专用发票是最基本的抵扣凭证外,我们大部分还是取得的普通发票,当然载体可能是增值税普通电子发票,也可能是通用机打发票,还有行程单、火车票等。

其实到最后你可能会发现,最基本的扣税凭证还是增值税专用发票。特殊情况下普通发票可以抵扣进项税,我们按照业务类型再给这些普通发票安上一个名字。

那就是农产品销售发票、农产品收购发票、通行费发票(过桥、过闸)及通行费电子发票、购进旅客运输服务发票。

作者:jdcw