税总函〔2018〕628号:关于明确《税收完税证明》(文书式)开具管理有关事项

日期:2019-04-08 / 人气:

国家税务总局

关于明确《税收完税证明》(文书式)开具管理有关事项的通知

税总函〔2018〕628号

2018-12-5

国家税务总局各省、自治区、直辖市和计划单列市税务局:关于明确《税收完税证明》(文书式)开具管理有关事项的通知

税总函〔2018〕628号

2018-12-5

为进一步规范税收票证管理,服务经济社会发展,依据《税收票证管理办法》(国家税务总局令第28号),税务总局决定自2019年1月1日起,对《税收完税证明》(文书式,下同)的开具进行调整。现将有关事项通知如下:

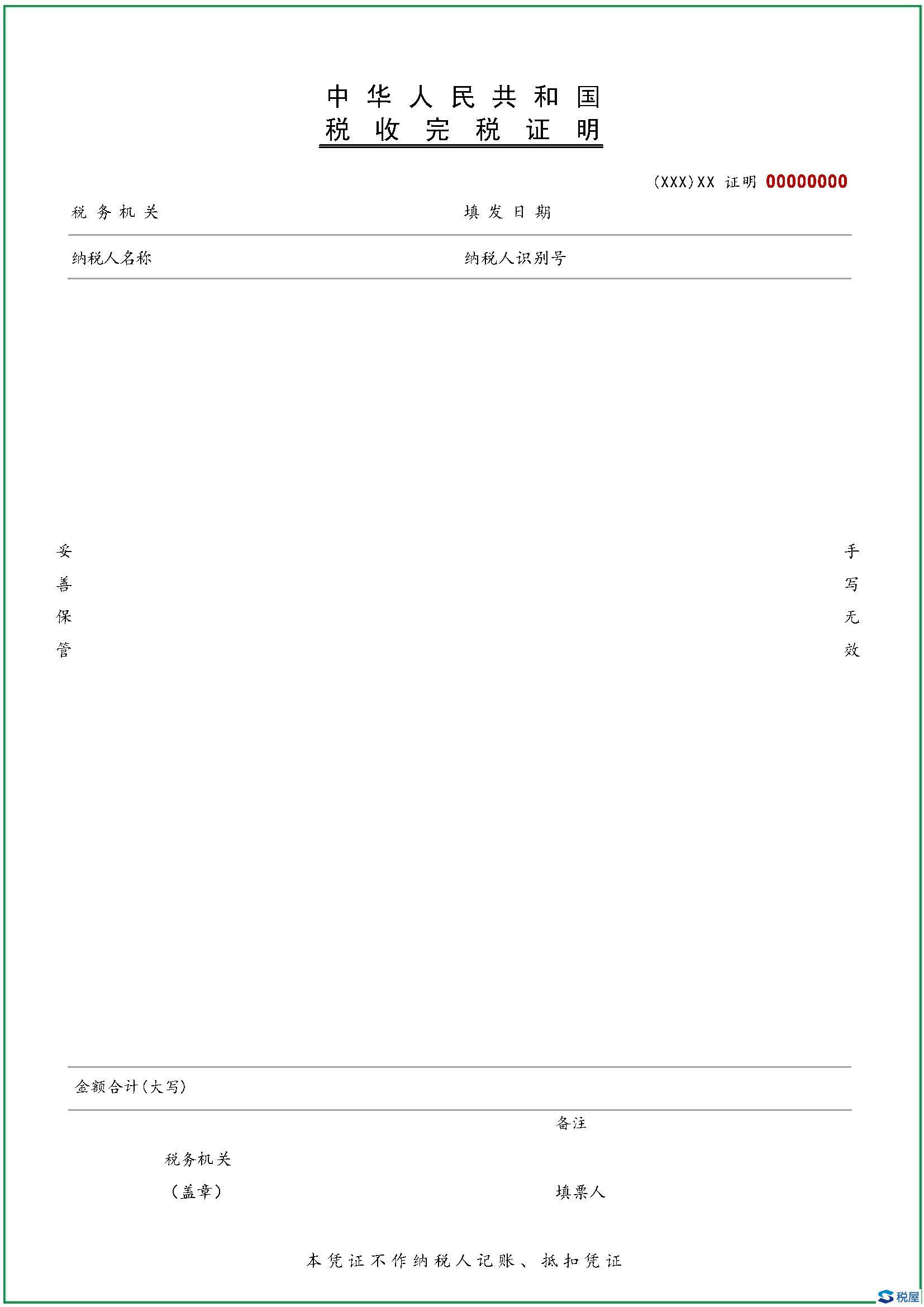

一、自2019年1月1日起,《税收完税证明》不再作为税收票证管理,不再套印“国家税务总局税收票证监制章”,加盖的税务机关印章由“征税专用章”调整为“业务专用章”。具体式样见附件。

二、除本通知第三条规定外,纳税人就特定期间完税情况申请开具证明的,税务机关为其提供开具《税收完税证明》的服务。

三、个人所得税纳税人就税款所属期为2019年1月1日(含)以后缴(退)税情况申请开具证明的,税务机关依据《国家税务总局关于将个人所得税〈税收完税证明〉(文书式)调整为〈纳税记录〉有关事项的公告》(国家税务总局公告2018年第55号)为其开具个人所得税《纳税记录》,不再开具《税收完税证明》。

四、各地税务机关要做好调整后的《税收完税证明》网上开具工作。网上开具的式样与办税服务厅开具的一致,加印电子形式的业务专用章。

五、调整后的《税收完税证明》的开具内容、开具方式和管理办法由各省税务机关确定。

六、调整完善《税收完税证明》的开具管理,是税务总局进一步深化“放管服”改革,优化税收营商环境的一项重要决策。各地要高度重视,周密部署,充分运用原有文书式《税收完税证明》的信息系统和管理经验,抓紧系统升级、流程优化和宣传咨询等相关工作,确保2019年1月1日顺利实施。

七、本通知自2019年1月1日起执行。《国家税务总局办公厅关于推行网上开具税收完税证明工作的通知》(税总办发〔2017〕162号)相关规定与本通知不一致的,按本通知规定执行。

附件:调整后的《税收完税证明》(文书式)式样

国家税务总局

2018年12月5日

2018年12月5日

作者:admin

上一篇:税总公告2018年第60号附... 下一篇:没有了

推荐内容 Recommended

- 超简洁代码 JQuery GoTop(返回顶部)12-03

- 加快HTML5开发 Egret Wing 2.0可视化编辑12-03

- HTML5来了:5个好用的混合式App开发12-02

- 网站导航与网站优化的关系12-02

相关内容 Related

- 新网站如何让百度快速收录12-03

- 超简洁代码 JQuery GoTop(返回顶部)12-03

- 又一款前端开发利器 – Brackets12-03

- 加快HTML5开发 Egret Wing 2.0可视化编辑12-03

- HTML5 Canvas中绘制矩形实例教程12-03

- MYSQL数据库编码原理12-03